速冻巨头三季报大厮杀!安井净利暴跌 9%、立高狂揽31亿、双汇利润反超营收、锅圈破万店

新用户-6799

227

2025-10-30

2025 年冷冻食品行业三季度财报惊现冰火两重天!安井食品前三季度净利润暴跌 9.35%,立高食品却凭借 40% 的奶油收入增速狂飙突进,双汇发展在营收微降 1.81% 的情况下净利润反增 8.45%,锅圈食汇更是以单季新增 361 家门店的速度刷新行业纪录。这场万亿级市场的卡位战中,究竟谁在裸泳?谁在闷声发财?

一、安井净利暴跌 9%,烘焙赛道成 "救命稻草"

作为速冻食品行业龙头,安井食品三季度交出的成绩单令人捏一把冷汗:前三季度营收 113.71 亿元同比仅增 2.66%,净利润更是暴跌 9.35% 至 9.49 亿元。但财报中却暗藏玄机 —— 通过收购鼎味泰 70% 股权新增的烘焙业务,前三季度贡献了 3212 万元收入,成为唯一亮点。

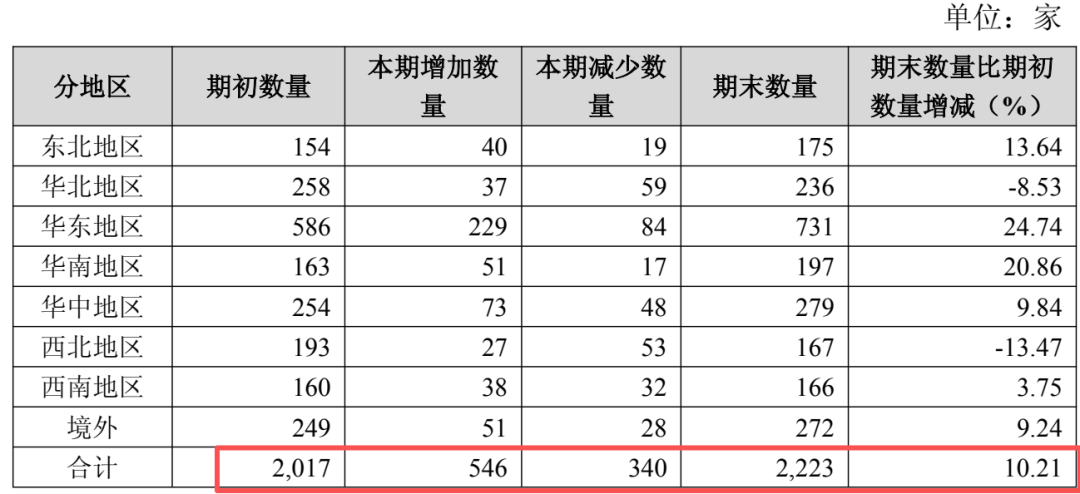

安井的焦虑源于传统速冻米面业务增长乏力。受行业竞争加剧影响,面米制品收入同比下滑 9.1%,而通过技改资金腾挪新建的烘焙面包项目,正试图复制 "火锅料 + 预制菜" 的成功路径。值得注意的是,安井经销商数量同比增加 10.21% 至 2223 家,但营收增速却未同步提升,显示渠道扩张进入边际效益递减阶段。

二、立高狂飙突进,奶油酱料成增长核爆点

与安井形成鲜明对比的是,立高食品前三季度营收 31.4 亿元同比大增 15.7%,净利润 2.48 亿元同比暴增 22%。其增长引擎来自两大核心品类:稀奶油营收同比狂飙 40%,酱料类产品增速超 35%。在烘焙原料领域,立高正以 "全品类供应商" 姿态碾压对手。

渠道结构优化成为关键推手:商超渠道收入同比增长 30%,创新渠道(餐饮 + 茶饮 + 新零售)增速高达 40%。立高通过与商超定制新品、深度绑定连锁餐饮客户,成功将产品毛利率提升至 38% 以上。更值得关注的是,立高冷冻烘焙食品收入占比达 55%,与安井形成差异化竞争格局。

三、双汇营收下滑利润反增,成本管控上演 "魔术"

双汇发展前三季度营收 445.23 亿元同比微降 1.19%,净利润却逆势增长 4.05% 至 39.59 亿元,其中三季度肉制品吨均利润突破 5000 元 / 吨创历史新高。这背后是双汇精细化成本管控的结果:通过专业化改革降低吨均费用,特优级产品占比提升拉高毛利率。

在传统业务承压的情况下,双汇正加速渠道转型:新渠道销量同比增长 34%,线上 GMV 增速达 8.9%。尽管包装肉制品销量同比下滑 5.6%,但生鲜猪肉和禽肉外销量分别增长 13.4% 和 18.4%,显示其全产业链布局的战略价值。四季度双汇计划通过让利经销商进一步抢占市场份额。

四、锅圈破万店背后的疯狂扩张,单季利润暴增 66%

作为行业黑马,锅圈食汇三季度净新增门店 361 家,门店总数突破 10761 家,同比增幅达 98%。其营收同比增长 13.6%-25.8%,核心经营利润同比暴增 44.4%-66.7%,印证 "社区央厨 + 即时零售" 模式的可行性。

锅圈的成功源于精准卡位家庭餐饮场景:通过套餐组合降低消费者决策成本,线上线下融合提升复购率。但快速扩张也带来隐忧,单店营收是否能支撑万店规模?其未披露的供应链效率数据,将成为判断其可持续性的关键。

五、行业洗牌加速,健康化与渠道重构成胜负手

从行业整体看,2025 年速冻食品市场正经历结构性变革:健康化产品需求激增,低脂低糖品类增速超 20%;渠道端,电商和即时零售占比提升至 35%,倒逼企业重构供应链。

安井通过收购切入冷冻烘焙赛道,立高在原料领域建立壁垒,双汇以成本管控对冲风险,锅圈则以门店扩张抢占先机。这场千亿级市场的争夺战中,谁能在健康化、渠道创新、供应链效率上建立护城河,谁就能在行业洗牌中笑到最后

本内容为作者独立观点,不代表本站立场。未经允许不得转载,授权事宜请联系chaokuaixiao@163.com

如对本稿件有异议或投诉,请联系chaokuaixiao@163.com

赞赏一下

你的鼓励将是我创作的最大动力

¥5

¥10

¥20

¥50

其他金额 ¥

赞赏一下

{{ formatDate(comment.created_at) }}

赞({{ comment.praise }})

踩({{ comment.tread }})