比星咖啡获数千万元B轮融资!对标Manner开300家店,15-25元价带要破局? 观点

新用户-5303

283

2025-12-03

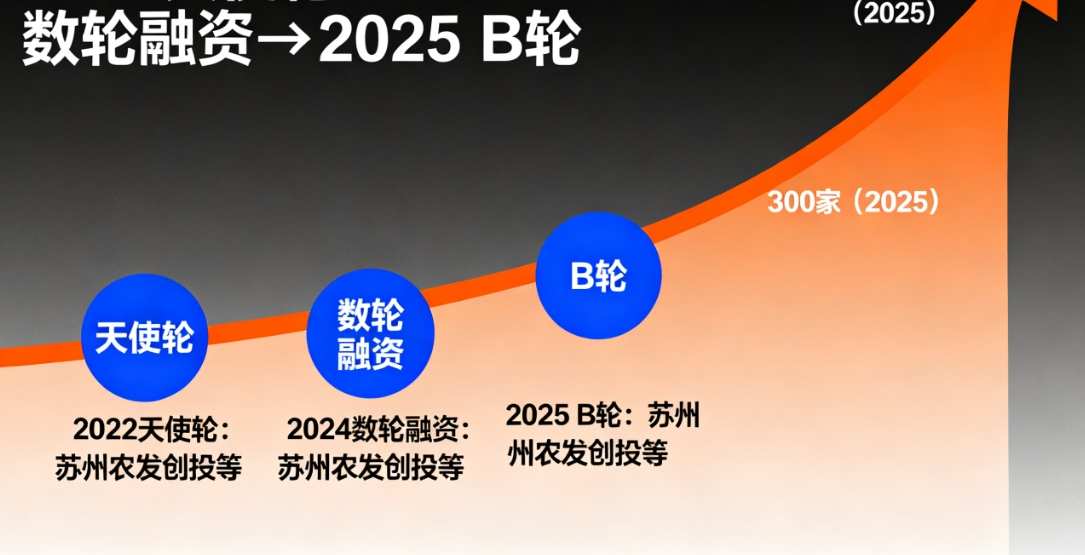

咖啡行业再迎资本重磅动作——连锁精品加盟咖啡品牌比星咖啡近期宣布完成数千万元B轮融资,本轮由苏州市农发产业科创基金独家领投。这已是比星咖啡三年间获得的第三轮融资,此前2022年获顺为资本数千万元天使轮投资,2024年又拿下正煊资本领投、顺为资本跟投的数千万元A轮融资,连续三轮融资的背后,是资本对其“大众精品咖啡”定位的高度认可。作为2022年才在苏州开出首家门店的“后起之秀”,比星咖啡仅用三年多时间就将门店拓展至300家,主要布局华东、华南核心市场,产品价格带锁定15-25元,从价格、品牌定位到供应链均明确对标行业标杆Manner。在2025年中国咖啡市场规模突破4800亿元,但瑞幸、库迪价格战余波未平,Manner、M Stand等精品品牌加速扩张的激烈竞争中,比星咖啡的融资及扩张节奏,无疑为大众精品咖啡赛道注入了新的变量。

比星咖啡能持续获得资本青睐,核心在于其精准切入了“15-25元大众精品咖啡”的蓝海市场,且已构建起可复制的扩张模式。当前中国咖啡市场呈现明显的分层格局:瑞幸、库迪以9.9元低价策略占据15元以下大众市场,市占率合计超40%;Manner、M Stand以20-35元价格带主打精品咖啡,凭借“高性价比+小店模型”快速崛起,Manner市占率已达8.2%;而星巴克则坚守35元以上中高端市场,市占率逐步下滑至12.5%。15-25元价格带恰好是“大众消费升级+精品咖啡下沉”的重叠区域,据欧睿数据显示,该价格带2025年市场规模达1200亿元,增速高达22.3%,是整体咖啡市场增速的1.2倍。比星咖啡的定位精准踩中这一赛道,产品定价比Manner平均低3-5元,却保持同等品质——选用埃塞俄比亚、哥伦比亚等精品产区咖啡豆,采用中深烘焙工艺,招牌产品“厚乳拿铁”“生椰拿铁”单价分别为22元、19元,比Manner同类型产品便宜4元、3元,同时通过“小杯量、高翻台”的小店模型控制成本,单店日均销量达350杯,坪效接近Manner的80%。

供应链的精细化运营的成本控制能力,是比星咖啡支撑“低价精品”定位并快速扩张的核心底气。作为对标Manner的品牌,比星咖啡从创立之初就搭建了“集中采购+自建烘焙+区域配送”的供应链体系:原料端与埃塞俄比亚耶加雪菲产区、哥伦比亚蕙兰产区的12家庄园签订长期直采协议,咖啡豆采购成本比通过中间商低18%;烘焙端在苏州建立中央烘焙工厂,采用智能化烘焙设备,烘焙损耗率控制在5%以内,远低于行业平均的12%;配送端依托华东、华南两大仓储中心,采用“当日烘焙、次日送达”的冷链配送模式,覆盖300家门店,配送成本占营收比例仅8%。这种供应链优势直接转化为价格竞争力,使得比星咖啡在15-25元价格带既能保证品质,又能实现18%的毛利率,虽低于Manner的25%,但高于瑞幸的12%。更关键的是,比星咖啡采用“直营+加盟”的混合模式,其中直营门店占比40%,布局核心商圈、写字楼等流量高地,树立品牌形象;加盟门店占比60%,深耕社区、县域市场,通过标准化运营手册(涵盖原料配比、制作流程、服务规范等12大类内容)管控品质,加盟门店存活率达92%,远高于行业75%的平均水平。

从融资用途及门店布局来看,比星咖啡的B轮融资将聚焦三大方向,剑指全国性品牌扩张。首先是产能升级,计划投入融资的40%用于扩建烘焙工厂,在广州新增一座中央烘焙中心,产能从目前的每日15吨提升至30吨,覆盖华南全域及华中部分区域,解决此前华南门店咖啡豆配送周期较长的问题。其次是门店扩张,明确2026年门店数量突破600家,在巩固华东、华南优势市场的基础上,重点进军华北、华中市场,优先布局北京、上海、广州、深圳等一线城市及新一线城市的社区、地铁口等场景,同时推出“县域加盟扶持计划”,给予县域加盟商30%的装修补贴,下沉至三四线城市。最后是数字化升级,投入20%的融资用于搭建智能运营系统,实现“门店销售数据实时监控、原料库存自动预警、消费者画像精准分析”,比如通过分析区域消费数据,为华东门店主推“桂花拿铁”,为华南门店定制“陈皮普洱拿铁”等地域化产品,提升复购率。此外,苏州市农发产业科创基金的加入,还将为比星咖啡带来农业端资源支持,有望进一步优化咖啡豆种植、采购环节的成本控制。

比星咖啡的快速崛起,也将加剧大众精品咖啡赛道的竞争,倒逼行业进入“品质+效率”的双轮驱动阶段。对标的Manner而言,比星咖啡的低价策略已形成直接冲击——在苏州、杭州等比星密集布局的城市,Manner部分门店客流量同比下降12%,不得不推出“买一送一”的限时促销活动。对瑞幸、库迪而言,比星的精品定位则分流了部分追求品质的消费群体,瑞幸近期已上线“小黑杯SOE精品系列”,单价提升至22-28元,试图切入同一赛道。对区域品牌而言,比星的资本加持和全国扩张,将挤压本地精品咖啡品牌的生存空间,比如上海的Manner、广州的store by .jpg等,纷纷加速区域内门店加密,以应对竞争。值得注意的是,比星咖啡也面临着多重挑战:一是加盟门店的品控管控,随着门店数量激增,如何保证60%的加盟门店品质一致性,避免出现“直营与加盟品质两极分化”的问题;二是区域扩张的适配性,华北、华中市场的消费习惯与华东、华南存在差异,比如华北消费者更偏好美式咖啡,华南更青睐奶咖,产品本土化调整需要时间;三是资本依赖度,连续三轮融资后,比星咖啡仍未实现盈利,2025年营收8.5亿元,净亏损1.2亿元,如何在扩张中实现盈利平衡,是其长期发展的关键。

从行业趋势来看,比星咖啡的融资事件印证了“大众精品咖啡”已成为资本追捧的核心赛道,未来行业竞争将聚焦于“供应链效率、区域化运营、数字化能力”三大维度。随着消费升级持续深化,越来越多的消费者愿意为“更高品质、合理价格”的咖啡买单,15-25元价格带的市场规模预计2027年将突破2000亿元,成为咖啡市场最大的细分赛道。比星咖啡凭借精准定位、供应链优势和资本加持,有望在未来3-5年内成长为该赛道的头部品牌之一,但能否实现从“区域品牌”到“全国品牌”的跨越,关键在于能否解决加盟品控、区域适配等核心问题。对整个咖啡行业而言,比星咖啡的发展模式为中小精品咖啡品牌提供了可借鉴的范本——通过精准定价切入细分赛道,以供应链优化控制成本,借助资本力量快速扩张。未来,随着比星咖啡、Manner等品牌的持续竞争,消费者将享受到更具性价比的精品咖啡,而行业也将在竞争中实现品质升级与效率提升,推动中国咖啡市场从“规模增长”向“质量增长”转型。

本内容为作者独立观点,不代表本站立场。未经允许不得转载,授权事宜请联系chaokuaixiao@163.com

如对本稿件有异议或投诉,请联系chaokuaixiao@163.com

作者其他文章

更多

· 快消厂家如何激活经销商战力?“一商一策”模式的黄金法则

· 揭秘一物一码抽奖营销的成功之道——探索产品优势与品牌力量的双赢策略

· 抖音还是美团,经销商如何打破流量迷局?

· 餐饮行业上市公司盘点:品牌力量与市场前景的深度探索

· 江苏食品企业十强及其卓越发展之路:挖掘品牌优势与经验启示

· 快消零售如何突破品类天花板?“暴下饭”辣酱的“万物皆可搭”场景革命

· 快消老字号如何摆脱“土味”标签?“啃个寂寞”的梗营销翻盘实录

· 快消厂家如何在巨头林立的茶饮市场撕开口子?“茶里王”的东方美学破局战

· 快消新品促销为何总变成“自杀式降价”?论价值沟通缺失的致命陷阱

· 快消厂家如何在红海中找到自己的坐标?一张竞争定位图的战略导航价值

专题排行

推荐课堂

发现行业好内容

抖音还是美团,经销商如何打破流量迷局?

作者认证

快消手小王

1325

3

服务突围:从成本中心到增长引擎的三大跃迁法则

作者认证

新用户-1000

744

0

营销策略的新利器:动销软件的概念、特点、应用场景以及其在营销策略中的重要作用

作者认证

新用户-5750

862

0

快消渠道生死劫:经销商如何穿越关店潮

作者认证

新用户-1000

865

0

快消经销商的钱包为何越来越瘪?三大现实困局深度解析

作者认证

新用户-1000

810

0

快消困局:为何你的货总卡在终端动不了?

作者认证

新用户-1000

706

0

快消增长密码:破亿经销商藏在仓库里的两把钥匙

作者认证

新用户-1000

797

0

快消终端拜访破冰术:从手足无措到如鱼得水

作者认证

新用户-1000

821

0

经销商如何让制度长出血肉?快消管理的破局五问

作者认证

新用户-1000

779

0

{{ comments.length > 0 ? comments.length : 0 }}

赞赏一下

你的鼓励将是我创作的最大动力

¥5

¥10

¥20

¥50

其他金额 ¥

赞赏一下

{{ formatDate(comment.created_at) }}

赞({{ comment.praise }})

踩({{ comment.tread }})