甩卖83%股权!汉堡王砸3.5亿美元联姻CPE源峰,洋快餐集体“卖股”真相藏不住了

新用户-6799

141

2025-11-12

洋快餐行业再现重磅变局!近日,汉堡王母公司RBI与中国资本CPE源峰达成战略合作,宣布成立合资企业“汉堡王中国”——CPE源峰注入3.5亿美元初始资金,拿下83%股权,RBI仅保留17%股权及董事席位。这则看似“甩卖控制权”的交易,实则揭开了洋快餐在华发展的新逻辑:并非退出中国市场,而是在本土品牌崛起的夹击下,借本土资本的资源与能力实现本土化突围。此次交易抛出的宏伟目标更令人瞩目:5年内将门店从现有规模翻倍至2500家,2035年冲刺4000家以上,誓要扭转汉堡王在华十多年“规模滞后、增速疲软、品牌存在感弱”的尴尬局面。而汉堡王的这步棋,不过是近年洋快餐集体“让渡股权换发展”的缩影,背后藏着行业竞争格局迭代的深层密码。

这场交易的背后,是RBI对汉堡王中国过往运营的彻底“复盘”与革新决心。事实上,汉堡王中国此前并非由RBI直接操盘,2012年至2025年期间,其运营权一直交由特许经营商土耳其TFI集团及合作伙伴笛卡尔资本负责,这一阶段正是汉堡王在华的核心扩张期。但多年合作下来,业绩表现却不尽如人意,促使RBI在2025年2月斥资1.58亿美元从特许经营商手中收回全部控制权,仅8个月后便转手引入CPE源峰。从交易框架看,RBI的诉求清晰明确:借助CPE源峰的本土资源,解决此前发展的核心瓶颈。而抛出的“5年2500家、2035年4000家”目标,更是直指过往的扩张乏力——要知道,按照4000家的终极目标,未来十年需新增2500-2750家门店,平均每年要开250-275家,相当于每月新增20-23家,这一速度较此前大幅提升。但3.5亿美元仅为初始资金,后续还需依赖加盟商、地产合作、本地融资等多重支撑,目标能否落地仍充满挑战。

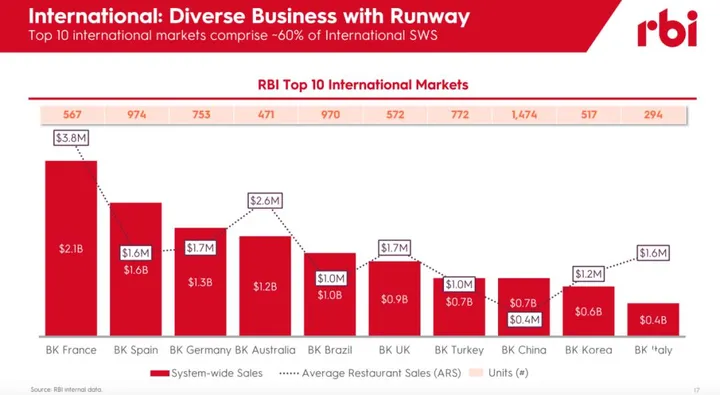

汉堡王在华的“困境”,早已埋下伏笔,核心症结集中在定位模糊、单店效率低下与本土化不足三大方面。品牌定位上,汉堡王长期卡在“高不成低不就”的中间地带:上有Shake Shack等高端品牌抢占品质消费市场,中有麦当劳、肯德基形成巨头夹击,下有华莱士、塔斯汀等本土品牌以高性价比分流客群,始终未能明确“为谁服务”的核心逻辑。定位模糊直接导致单店营收惨淡,RBI年报数据显示,汉堡王中国单店平均年销售额仅40万美元,而法国门店高达380万美元、韩国门店也有120万美元,中国门店年收入不足法国门店的九分之一。更关键的是本土化能力缺失,此前的运营方虽有一定落地经验,但在产品创新、供应链适配等方面远不及本土品牌——牛肉堡等核心产品因定价偏高、口味不符合国人口味偏好难以起量,菜单更新速度慢,未能像肯德基推出“老北京鸡肉卷”、麦当劳上线“麦辣鸡翅”那样打造出爆款本土化产品,自然难以打动消费者。

汉堡王的“股权换发展”,并非个例,而是洋快餐行业应对本土竞争的集体选择。近年来,从肯德基中国引入蚂蚁金服、春华资本,到麦当劳中国与中信集团、凯雷投资合作,再到如今汉堡王联姻CPE源峰,洋快餐巨头纷纷通过让渡部分股权,绑定本土资本力量。这一趋势的背后,是本土餐饮品牌崛起带来的竞争压力:新中式快餐凭借更贴合国人口味的产品、更灵活的定价策略、更密集的下沉渠道,不断挤压洋快餐市场份额;塔斯汀以“中国汉堡”为卖点快速拓店,华莱士凭借极致性价比占据下沉市场,蜜雪冰城、古茗等茶饮品牌也在分流年轻消费群体。与此同时,本土资本在渠道资源、政策理解、消费者洞察等方面的优势愈发凸显——CPE源峰作为深耕中国市场的资本,不仅能为汉堡王提供资金支持,更能在门店选址、加盟商管理、供应链优化等方面提供本土化解决方案,这正是RBI等洋快餐母公司最急需的能力。

对新成立的“汉堡王中国”而言,3.5亿美元与本土资本加持只是起点,要实现规模与利润的双重突破,仍需破解两大核心难题。其一,如何提升单店营收。当前40万美元的单店年销与国际水平差距悬殊,若仅靠盲目开店而不提升单店效率,只会加剧亏损风险。这就需要先明确品牌定位:要么聚焦“高品质汉堡”打造差异化,要么走“高性价比”路线下沉市场,摆脱中间地带的尴尬;同时加速产品本土化创新,推出符合国人口味的爆款,借鉴肯德基“节日限定+地域特色”的策略激活消费需求。其二,如何实现高效扩张。4000家门店的目标需要强大的供应链与加盟商管理能力支撑,CPE源峰需协助汉堡王搭建更适配中国市场的供应链体系,降低食材采购与物流成本;同时优化加盟商政策,在下沉市场快速复制成功门店模型,避免重蹈此前扩张缓慢的覆辙。但挑战同样严峻,汉堡快餐赛道已高度饱和,新中式汉堡、本土快餐品牌抢份额速度极快,且年轻消费者忠诚度低,“谁家便宜吃谁家”的消费逻辑下,仅靠定位调整难以快速破局。

从汉堡王的股权交易到洋快餐集体“本土化换股”,不难看出中国餐饮市场的竞争逻辑已彻底改变:过去靠品牌光环就能躺赢的时代早已结束,本土化能力、单店效率、供应链韧性成为竞争核心。对洋快餐而言,让渡部分股权并非“示弱”,而是借助本土资本力量补齐短板的理性选择——毕竟中国仍是全球最大的餐饮市场之一,谁能率先实现“洋品牌、本土化运营”,谁就能抢占先机。对汉堡王中国来说,CPE源峰的入局为其提供了翻盘的可能,但能否抓住机会,关键在于能否快速明确品牌定位、提升单店效率、推出真正贴合消费者需求的产品。未来,随着更多洋快餐加速本土化转型,中国餐饮市场的竞争将更趋激烈,而这场“股权换发展”的博弈,最终赢家将是那些既能保留品牌核心优势,又能深度融入本土市场的企业。汉堡王的“翻盘之战”才刚刚开始,行业格局的重构仍在继续。

本内容为作者独立观点,不代表本站立场。未经允许不得转载,授权事宜请联系chaokuaixiao@163.com

如对本稿件有异议或投诉,请联系chaokuaixiao@163.com

赞赏一下

你的鼓励将是我创作的最大动力

¥5

¥10

¥20

¥50

其他金额 ¥

赞赏一下

{{ formatDate(comment.created_at) }}

赞({{ comment.praise }})

踩({{ comment.tread }})