重磅!东鹏饮料港股上市创历史,成国内首家 A+H 功能饮料巨头,募资近百亿引全球资本疯抢

新用户-7727

136

2026-02-04

2026 年 2 月 3 日,东鹏饮料正式在香港联交所挂牌上市,一举成为国内首家实现 A 股 + H 股双重上市的功能饮料企业,就此拉开了民族功能饮料品牌全球化的全新篇章。此次东鹏饮料港股上市每股定价 248 港元,共发行 4088.99 万股份,每手 100 股,最终所得款项净额约 99.94 亿港元,截至发稿时股价保持平盘报 248 港元,成交额达 7.72 亿港元,首日市值更是突破 1410 亿港元,创下 2020 年迄今亚洲消费饮料行业最大规模 IPO 纪录,这样的成绩在港股消费板块中格外亮眼。更值得关注的是,此次东鹏饮料港股上市的基石投资阵容堪称豪华,15 家全球头部机构合计认购金额超过 6 亿美元,覆盖了主权财富基金、国际长线基金、中资头部长线机构、私募基金及消费产业资本等多元类型,其中卡塔尔投资局以 1.5 亿美元领投,淡马锡、贝莱德等国际资本巨头纷纷跟进,红杉中国、腾讯控股等中资机构也同步加码,这样的资本认可度在消费类 IPO 中实属罕见。而这份亮眼成绩的背后,东鹏饮料的港股上市进程并非一帆风顺,2025 年 4 月 3 日公司首次向港交所递交上市申请,相关招股书于同年 10 月 3 日失效,仅时隔 6 天,东鹏饮料便在 2025 年 10 月 9 日再次向港交所主板提交上市申请,整体上市架构与首次申报保持一致,这份果断与坚持也为最终的成功上市奠定了基础。

根据东鹏饮料 H 股招股说明书,此次港股上市募集的资金将全面用于企业长期发展布局,具体包括完善产能布局与供应链升级、加强品牌建设与消费者互动、推进全国化战略与渠道精细化运营、拓展海外市场与探索并购、深化各环节数字化建设、增强产品开发与品类拓展能力,以及补充营运资金与一般企业用途,不难看出,这次上市并非东鹏饮料追求短期回报的扩张行为,而是为未来几年增长提前预备的一次全面 “系统升级”。业内分析师对此表示,2021 年东鹏饮料登陆 A 股成为 “功能饮料第一股”,帮助企业深度扎根了国内资本市场,而此次港股上市则让东鹏饮料成功对接全球长线资金,进一步优化投资者结构,同时在公司治理和国际认知层面,为企业向国际化公司转型铺就了坚实道路。从企业基本面来看,东鹏饮料早已稳居中国功能饮料行业第一的位置,按销量计已连续 4 年位居市场首位,2024 年市场份额达 26.3%,其收入增速更是在全球前 20 大上市软饮企业中位列第一,德勤发布的《会计师报告》还显示,在往绩记录期内,东鹏饮料不存在来自单一外部客户的收入占集团收入 10% 或以上的情况,这意味着相较于依赖单一大客户或单一渠道的企业,东鹏饮料在国内市场已形成高度分散、扎实稳固的渠道结构,成为企业抵御行业波动的核心优势,而这份优势也支撑着企业业绩的持续高增长,2025 年业绩预告显示,东鹏饮料全年营业收入预计突破 200 亿元大关,达到 207.6 亿至 211.2 亿元,同比增长 31.07% 至 33.34%,归属于母公司所有者的净利润预计 43.4 亿至 45.9 亿元,增幅 30.46% 至 37.97%。

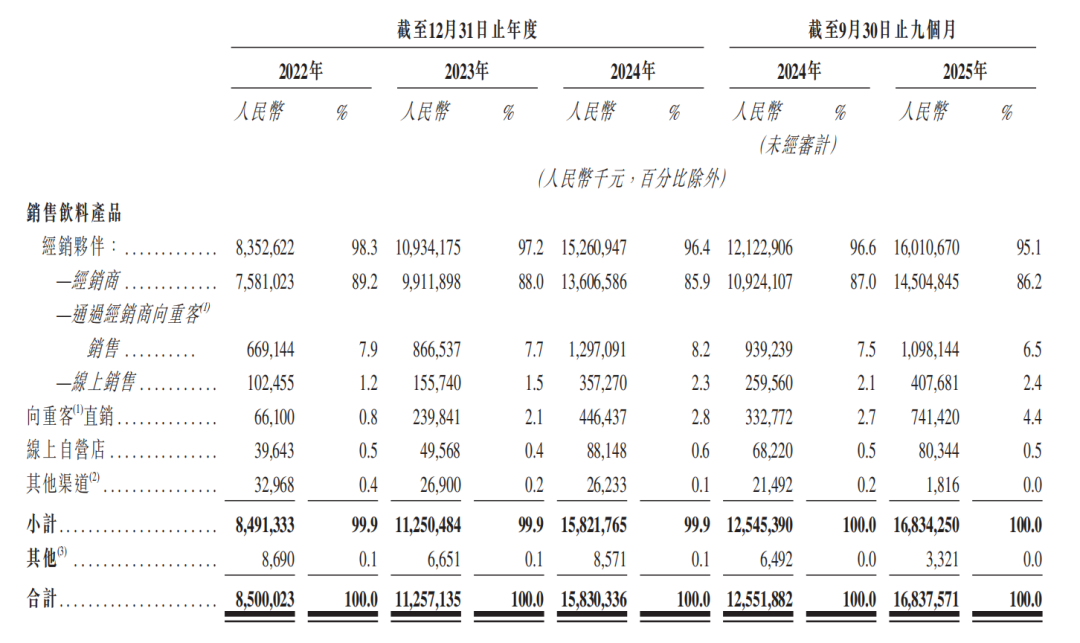

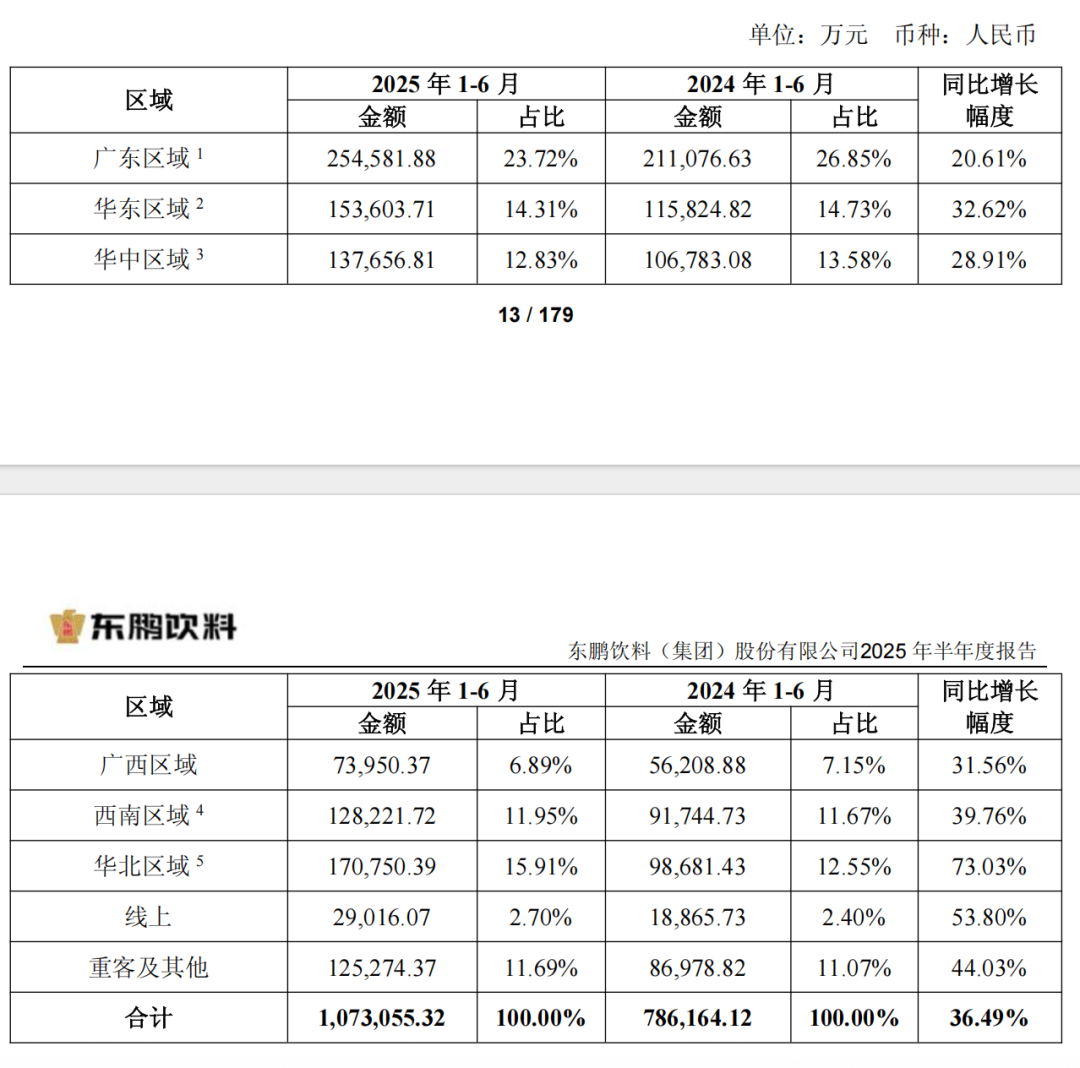

从 2021 年登陆 A 股成为 “功能饮料第一股”,到 2026 年港股上市完成 A+H 双布局,这五年间的 2022 年到 2025 年是东鹏饮料实现快速增长的关键时期,招股书披露的数据清晰展现了这份增长实力,2022 年度、2023 年度、2024 年度、2025 年前三季度,东鹏饮料营收分别达到 85 亿元、112.6 亿元、158.3 亿元、168.4 亿元,净利润则分别为 14.4 亿元、20.4 亿元、33.3 亿元、37.6 亿元,营收和净利润的年复合增长率均处于行业领先水平。饮料行业一直有 “得渠道者得天下” 的说法,而这里的渠道更多指向线下渠道,弗若斯特沙利文报告指出,按 2024 年零售额计,线下渠道在中国软饮市场的占比高达 90.6%,国内可供饮料覆盖的售点约有 800 万终端,其中零售终端 450 万个、餐饮终端 350 万个,尽管现代连锁渠道、便利店和电商渠道在持续增长,但小卖部、夫妻店等传统渠道仍占据相当比例,这也要求品牌必须建立起网点众多、覆盖面广的线下渠道网络,而这正是东鹏饮料长期深耕的领域。截至 2025 年 9 月 30 日,东鹏饮料拥有超过 3200 家经销伙伴,覆盖全国超过 430 万家终端销售网点,实现了中国近 100% 地级市覆盖,累计不重复触达超过 2.8 亿消费者,这样庞大的渠道网络成为支撑企业业绩增长的重要支柱,旗下产品 “补水啦” 就是最好的例子,这款 2023 年 1 月上市的产品,背靠东鹏成熟的线下销售网络快速打出规模,2024 年便实现了近 15 亿元的收入,占该年总收入约 10%,2025 年前三季度更是实现 28.47 亿元收入,营收占比提升至 16.91%,成功成为继东鹏特饮之后的第二条清晰增长曲线。在东鹏饮料的线下渠道网络中,经销体系起到了关键作用,公司销售模式主要以区域经销商模式为主,同时与重客、线上等多种销售模式相结合,2025 年前九个月,东鹏向经销商销售产生的收入约为 145 亿元,占总收入的 86.2%,而向重客直销仅占 4.4%,线上自营店占 0.5%,足见经销渠道的重要性。同时东鹏饮料还因地制宜采用不同的渠道运营模式,在广东等成熟市场采用 “渠道精耕” 模式,配备专业销售团队与经销商、终端门店共同维护市场,在华北等新开拓市场则采用 “大流通” 模式,依托实力强劲的大商负责产品销售与终端维护,不同的模式也带来了不同的增长节奏,2025 年 1-6 月,广东区域收入同比增长 20.61%,而华北区域收入同比增长则达到 73.03%,其他新市场的增长幅度也均超越成熟市场。

除了深耕线下渠道,东鹏饮料还在成熟的经销体系之上,大力推动数字化建设,让线下渠道网络的运转更加高效。对于食品饮料品牌而言,产品从生产到触达消费者,往往需要经过经销、分销、批发等多个环节,如何加强对终端的感知、快速响应市场的变化,是所有品牌共同面临的挑战,而东鹏饮料早在十多年前就开始尝试用数字化方式解决这一问题。2015 年,东鹏饮料上线 “一物一码” 系统,通过饮料瓶盖内的二维码实现产品追溯,2019 年又进一步推行 “五码合一”,将盖内码、盖外码、箱内码、箱外码和垛码相结合,构建起覆盖生产到销售全流程的产品追溯网络,通过这个系统,东鹏饮料能够精准掌握产品流向、终端销售、库存情况等关键信息,从而更有针对性地协调生产与销售。数字化体系的引入也让东鹏饮料的营销方式更加精细化,不同的促销机制被精准用于不同对象,“扫码赢红包”“壹元乐享第二瓶” 等活动直接面向消费者,有效提升了消费者的参与度与购买意愿,而 “箱码红包” 则专门用于激励终端销售网点,推动产品的开箱和终端销售,让渠道端的积极性被充分调动。在坚守线下渠道核心优势的同时,东鹏饮料也在不断拓展线上、餐饮及其他新兴渠道,招股书指出,2022 年至 2024 年东鹏饮料的线上销售收入年复合增长率达到 77.0%,发展势头迅猛;为开拓餐饮渠道,公司还推出了定制化重点产品 “海岛椰”;同时东鹏饮料还通过冰柜和智能售货柜实现对更多消费场景的覆盖,截至 2025 年 9 月 30 日,累计投放冰柜数量逾 40 万台,逐步构建起 “线上线下结合、全方位、立体式” 的销售网络,而德勤的报告也印证了东鹏饮料渠道结构的均衡性,在报告期内,没有任何单一外部客户的收入占到东鹏饮料总收入的 10% 或以上。

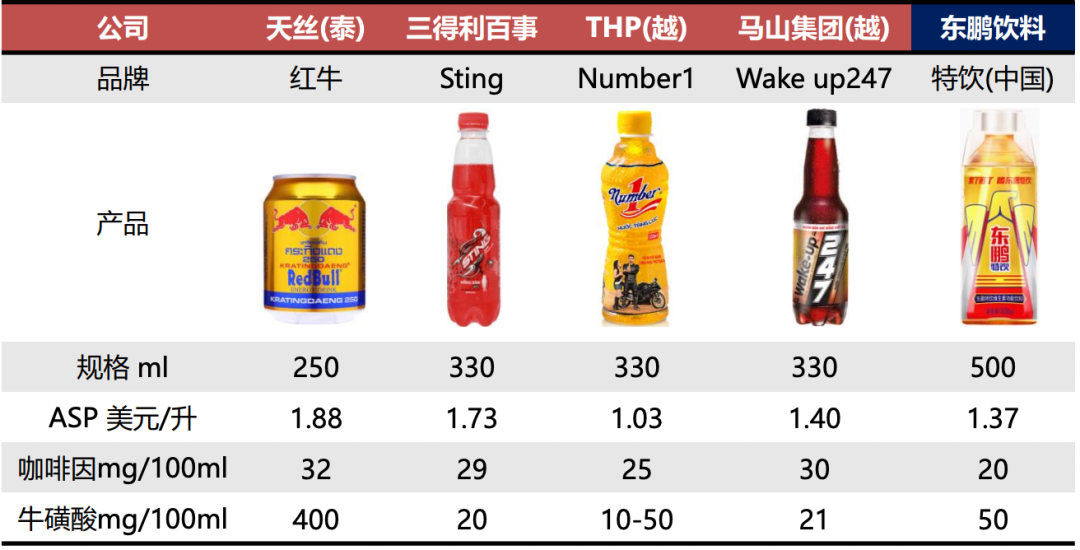

在国内市场建立起成熟的渠道优势和产品矩阵后,完成港股上市的东鹏饮料也将新的增长空间锁定在海外市场,而这也与企业早就制定的发展战略相契合,2023 年 3 月 3 日,东鹏饮料创始人林木勤就曾表示,未来三年必须培育发展出第二增长曲线,不能有躺平的心态,而东鹏饮料也确实在践行这份理念,除了在国内打造出 “补水啦” 这条第二增长曲线,更将目光投向了更广阔的全球市场。尽管目前东鹏饮料的海外业务仍处于起步阶段,2024 年上半年海外营收仅占总营收的 0.14%,但企业的出海思路却在不断升级,东鹏饮料副总裁胡亚军在 2023 年被任命为公司国际业务部负责人时,最初曾想将东鹏标志性黄罐能量饮料卖到海外的华人社区,但很快便意识到,真正的全球化意味着进入当地主流市场并成为当地消费者的日常产品,这样的思路转变也让东鹏饮料的出海步伐更加稳健。截至 2025 年 9 月 30 日,东鹏饮料的产品已进入多个海外市场,包括越南、马来西亚和印尼等,在业绩记录期内,海外销售主要通过服务于海外市场的经销商进行,而如今东鹏的出海已然进入第二阶段,从最初的贸易形式将产品卖到全球二十多个国家,逐步转变为在东南亚的核心国家建立驻地销售团队和商业模式,并官宣在印尼建立本地供应链,在部分核心市场尝试建立更具确定性的渠道网络。东南亚是东鹏饮料出海的重要支点,企业也根据不同市场的特点制定了差异化的布局策略,印尼、马来西亚属于人口排序高但人均能量饮料消费最低的潜力市场,东鹏饮料在马来西亚与专业市场拓展与渠道服务公司 DKSH Malaysia 达成合作,获得销售、分销、物流等全方面的市场拓展服务,在印尼则与华商三林集团签署战略合作协议,计划投资不超过 3 亿美元,双方合资成立印度尼西亚东鹏维生素功能饮料公司,负责在印尼建设生产基地及开展产品销售业务,实现本土化生产与销售;而越南、柬埔寨、泰国则属于人均消费高、市场教育充分的标杆市场,其中越南是东鹏饮料布局的重点,不仅在当地设立了子公司,还入驻了 711 便利店等标杆性渠道,赞助了 2024 Teqball 越南世锦赛等当地体育赛事,同时配合试饮、社媒推广、公交广告等触达手段,将中国市场行之有效的 “扫码红包 / 一元乐享” 转化机制运用到越南市场,强化品牌当地曝光,尽管越南能量饮料市场竞争激烈,红牛、百事旗下的 Sting、泰国本土品牌 Number1 等玩家早已布局,但东鹏饮料凭借更高的性价比优势,在当地市场逐步站稳脚跟。

除了东南亚市场,东鹏饮料也在积极探索其他海外市场,在中东地区,东鹏饮料通过在传统市场与集市开展试喝活动、参加迪拜 Gulffood 食品饮料展会等方式,逐步打开市场知名度,并表示将通过与本地经销商、现代零售渠道的深度合作,以沙特为区域枢纽,辐射中东、非洲等重点新兴市场,实现可持续的海外业务增长。而此次港股上市,也为东鹏饮料的海外布局注入了强大的资本动力,招股书显示,东鹏饮料将把约 12.0% 的募集资金净额,也就是 1199.4 百万港元用于未来三到五年内的海外市场业务拓展,同时还将拿出 8% 的募资用于搭建海外供应链基础设施,明确表示短期内将以东南亚市场为发展重点,并在中长期逐步发力美国等其他地区的市场。东鹏饮料管理层也曾在投资者关系活动中表示,海外布局是企业未来 3–5 年甚至 5–10 年的增长源头,公司将联手本土企业构建本地化物流运输链与销售网络,逐步实现从跨国销售向本土运营的转型升级,而港股上市则让东鹏饮料成功对接全球长线资金,优化了资本结构和投资者结构,为这份海外布局提前做好了准备。从深耕国内市场成为功能饮料龙头,到完成 A+H 双资本市场布局开启全球化征程,东鹏饮料的发展轨迹不仅是民族饮料品牌崛起的缩影,也为其他国货品牌出海提供了宝贵的借鉴。如今的东鹏饮料,正带着国内跑通的渠道运营、产品研发、数字化管理模式,在海外市场进行复制与重构,尽管在不同的市场环境中,这份模式的落地还需要时间和探索,但可以确定的是,作为国内首家 A+H 功能饮料巨头,东鹏饮料已然迈出了民族功能饮料品牌全球化的关键一步,未来也将以 “东方大鹏” 之姿,在全球市场中传递中国能量,打造属于中国的功能饮料全球品牌。

本内容为作者独立观点,不代表本站立场。未经允许不得转载,授权事宜请联系chaokuaixiao@163.com

如对本稿件有异议或投诉,请联系chaokuaixiao@163.com

赞赏一下

你的鼓励将是我创作的最大动力

¥5

¥10

¥20

¥50

其他金额 ¥

赞赏一下

{{ formatDate(comment.created_at) }}

赞({{ comment.praise }})

踩({{ comment.tread }})