安井食品 2025 年营收 161.93 亿元!港股上市首年净利 13.59 亿元,全渠道与多品类布局显韧性 观点

新用户-5657

5

2026-04-01

3 月 30 日晚间,速冻食品龙头安井食品正式披露 2025 年年度报告,交出一份 “营收稳增、现金流强劲、高比例分红” 的年度答卷。作为公司 2025 年 7 月在香港联交所主板挂牌上市、成为国内首家 “A+H” 上市速冻食品企业后的首份年报,161.93 亿元的营收规模与 7.05% 的同比增速,不仅印证了传统业务的稳健底盘,更折射出收购鼎味泰、渠道多元化、新赛道开拓等多重战略布局的协同效应,即便面对净利润同比下降 8.46% 的短期压力,其强大的经营韧性与增长潜力仍获市场高度认可。

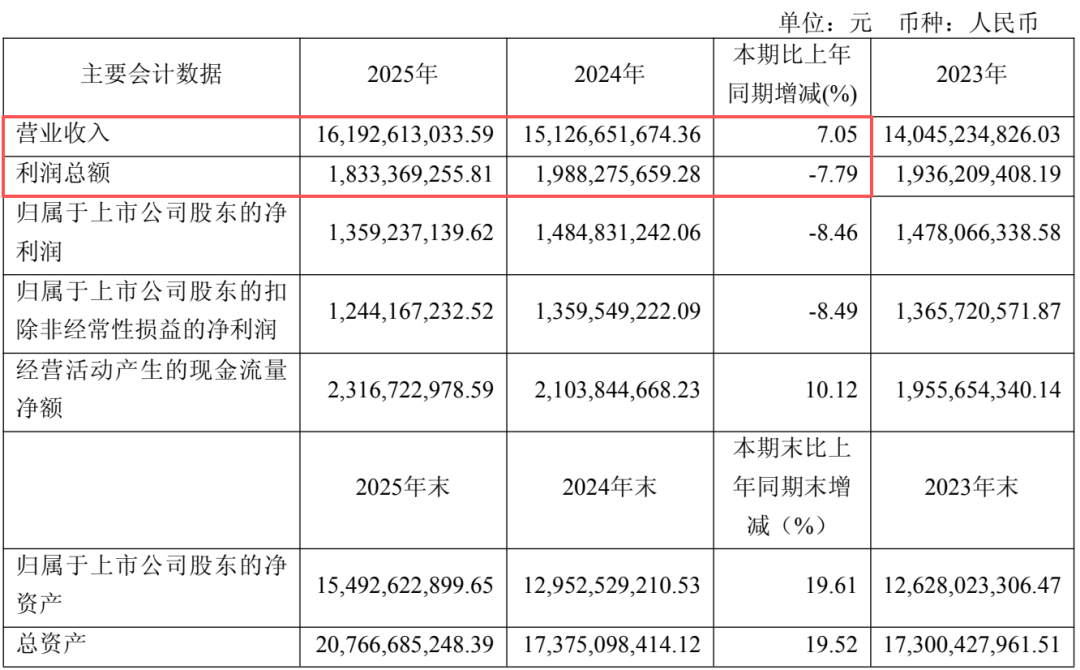

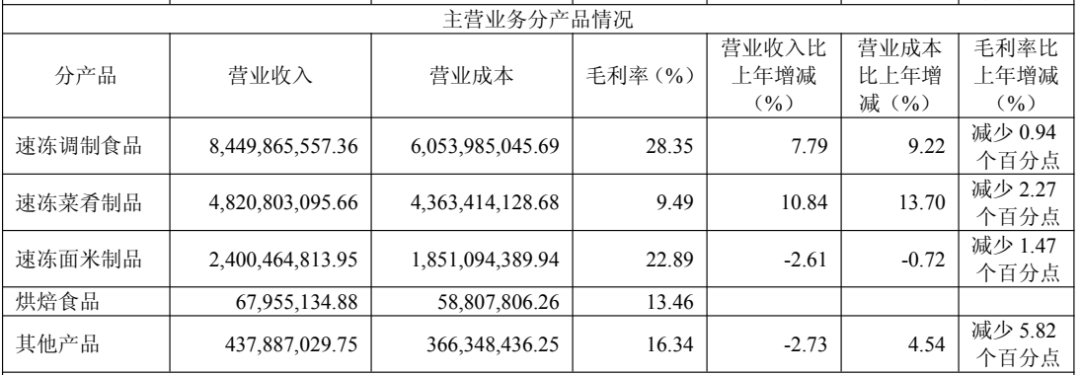

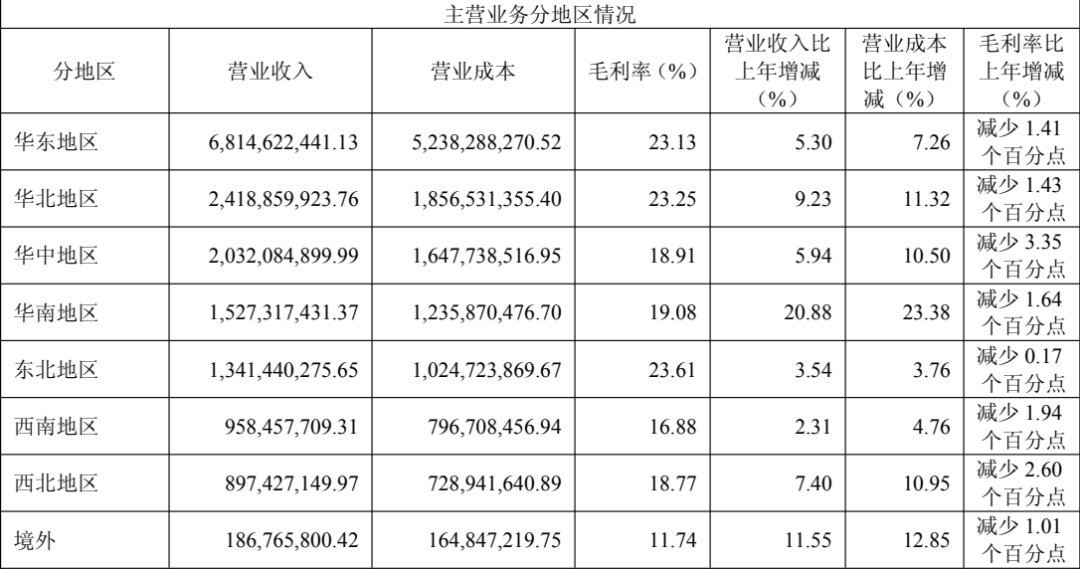

年报数据显示,安井食品 2025 年实现营业收入 161.93 亿元,同比增长 7.05%;归属于上市公司股东的净利润 13.59 亿元,同比下降 8.46%;经营活动产生的现金流量净额 23.17 亿元,同比增长 10.12%;基本每股收益 4.40 元,同比减少 13.39%。营收增长的核心动力,来自传统速冻食品业务的稳步扩容与子公司鼎味泰带来的增量贡献,而营业成本增速高于营收,则主要源于固定资产折旧增加、小龙虾等核心原料成本上涨,这也是行业共性压力下的必然表现。分产品来看,速冻调制食品营收 84.50 亿元,同比增长 7.79%,仍是第一大收入板块;速冻菜肴制品营收 48.21 亿元,同比增长 10.84%,成为拉动增长的核心引擎;速冻面米制品营收 24.00 亿元,同比下降 2.61%;受收购鼎味泰影响,烘焙食品新增营收 6795.51 万元,为公司打开全新增长空间;其他产品营收 4.38 亿元,同比下降 2.73%。分地区来看,境外业务营收增速达 11.55%,虽体量较小但增长亮眼,华南地区以 20.88% 的增速领跑,西南地区增速 2.31%,区域发展呈现 “稳中有进、亮点突出” 的格局。

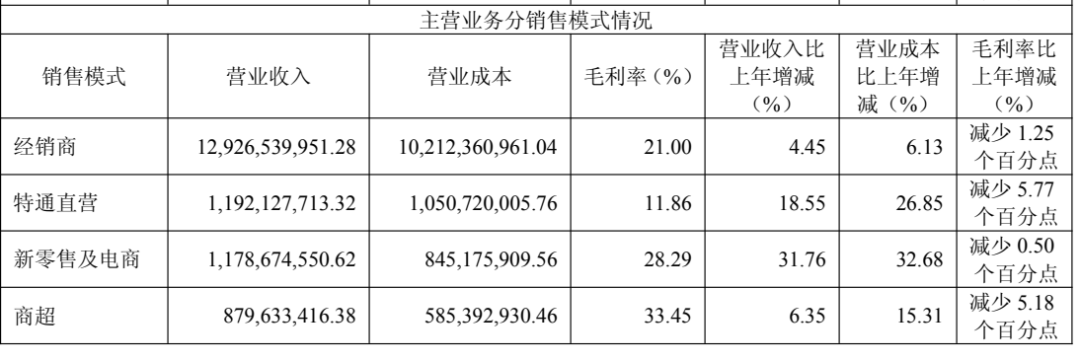

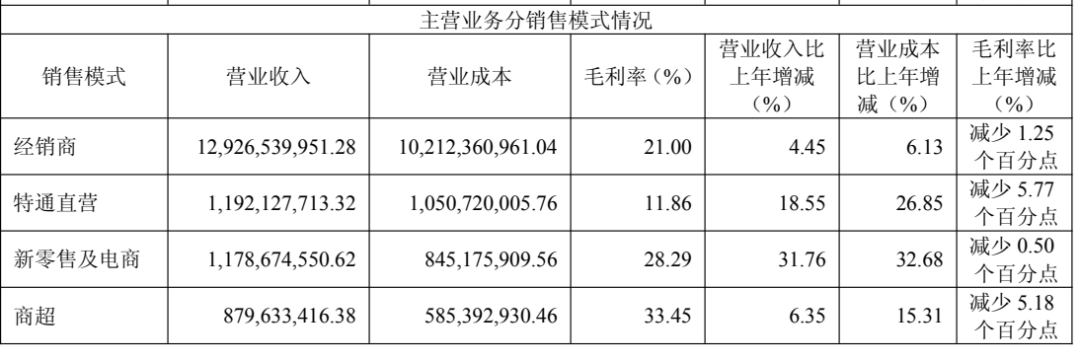

渠道结构的持续优化,成为安井食品 2025 年业绩增长的关键支撑,也凸显了其 “BC 兼顾、全渠发力” 的战略成效。经销商模式仍是营收主力,营收占比约 79%,但增速为 4.45%,毛利率 21.00%,处于中等水平;新零售及电商模式增速最快,达 31.76%,毛利率 28.29%,主要得益于公司扩大与盒马鲜生、美团等新零售平台合作,加大抖音、天猫等电商平台投入,带动销售与利润双增;特通直营模式增速 18.55%,但毛利率最低,为 11.86%,或因面向 B 端大客户让利较多;商超模式营收增速 6.35%,毛利率最高达 33.45%,彰显商超渠道强大的溢价能力,不过该毛利率同比下降 5.18 个百分点,降幅最大。截至报告期末,公司经销商数量 2290 家,报告期内新增 691 家、减少 418 家,渠道网络保持动态优化,传统经销渠道稳健增长、新兴渠道增速显著,渠道多元化趋势愈发明显,为后续规模扩张与利润提升奠定基础。

2025 年以来,安井食品围绕消费市场个性化、高质量趋势,以 “研发一代、生产一代、储备一代” 为核心规划,通过原料、工艺等五维度升级产品,火锅料全家福、虾滑系列、肉多多烤肠等新品表现符合预期,同时支持经销商转型、深化新零售合作、借助小红书构建家庭聚餐消费场景,多举措巩固龙头地位。2025 年 7 月港股上市,不仅成为国内首家 “A+H” 速冻食品企业,更借助资本平台加速海外市场拓展;收购江苏鼎味泰成立烘焙事业部,补齐冷冻烘焙品类短板,其与沃尔玛、奥乐齐等精品商超的渠道网络,也与安井传统 B 端走量模式形成互补,为大 B 定制与小 B 渠道推广提供新经验;2025 年 12 月启动 “安斋” 项目,正式切入国内外清真食品市场,瞄准全球 18 亿穆斯林消费群体,进一步拓宽增长边界。产能布局上,公司遵循 “销地产” 策略,稳步推进河南三期、四川三期、厦门安井、泰州三期及鼎益丰烘焙面包等项目,部分品项实施集中生产与清真食品业务布局,同时通过公开招标采购、岗位优化控制成本,保障产能与市场需求精准匹配。

品牌与营销层面,安井食品正加速从 “渠道品牌” 向 “消费者品牌” 转型,采用 “动态短视频 + 静态视觉营销” 的立体化传播方式,强化卖场、菜场、户外及香港市场的广告覆盖,积极布局视频号、抖音、小红书等新媒体,打造网红经销商 IP 短视频和电商直播矩阵,同时冠名 “苏超”、乒超联赛等体育赛事,深化体育营销,提升品牌年轻化影响力与市场认知度。新品推广实施 “新品爆品化面向 B 端、爆品系列化面向 C 端” 策略,2026 年重点推广锁鲜装 6.0 和肉多多烤肠,持续培育米面六小龙等产品,通过口味与规格差异化完善烤肠品类布局,强化产品竞争力。市场拓展聚焦 BC 兼顾、全渠发力,与山姆、盒马、胖东来、奥乐齐等会员超市及硬折扣店深度合作,聚焦直播电商与连锁餐饮新业态,同时推动传统经销商渠道 “五大进化”,提升渠道运营效率与终端竞争力。技术创新方面,公司加大淡水鱼加工、预制菜肴、肠类产品等领域研发,优化配方减少添加剂、控制钠脂肪和糖含量,引入低 GI 概念,提升食品安全管控能力,以技术驱动产品升级与品质提升。

2026 年 3 月 30 日,安井食品召开董事会,同意为控股子公司洪湖安井提供 1.8 亿元担保,用于其收购小龙虾原料等业务的银行授信,少数股东肖华兵按 10% 股权比例提供 2000 万元同等担保,保障核心原料供应链稳定;同时,公司预计 2026 年度与关联方北海合缘发生日常关联交易总额不超过 6.8 亿元,主要向其采购虾滑类产品 6.5 亿元,满足年度生产经营需求,进一步强化供应链协同与成本控制。分红方面,公司拟以权益分派股权登记日总股本扣减回购专用证券账户股份数为基数,向全体股东每股派发现金红利 1.44 元(含税),合计拟派现约 4.78 亿元;叠加 2025 年中期已派发的 4.73 亿元,全年累计分红预计 9.52 亿元,占归属于上市公司股东净利润的比例达 70.01%,高比例分红彰显公司对股东回报的重视与经营现金流的稳健。

在速冻食品行业竞争加剧、原料成本波动的背景下,安井食品 2025 年的业绩表现,既体现了传统业务的深厚积淀,也展现了全渠道布局、多品类拓展、资本运作与新赛道布局的协同价值。尽管净利润短期承压,但强劲的经营现金流、多元化的渠道结构、清晰的战略规划以及高比例分红的诚意,均印证了公司的长期价值与增长潜力。随着 2026 年锁鲜装 6.0、肉多多烤肠等新品加速落地,清真食品业务逐步起量,新零售与电商渠道持续扩容,安井食品有望在 “销地产” 产能布局支撑下,实现营收与利润的稳步回升,进一步巩固速冻食品龙头地位,书写 “A+H” 双平台发展的新篇章。

本内容为作者独立观点,不代表本站立场。未经允许不得转载,授权事宜请联系chaokuaixiao@163.com

如对本稿件有异议或投诉,请联系chaokuaixiao@163.com

作者其他文章

更多

· 快消厂家如何激活经销商战力?“一商一策”模式的黄金法则

· 揭秘一物一码抽奖营销的成功之道——探索产品优势与品牌力量的双赢策略

· 抖音还是美团,经销商如何打破流量迷局?

· 餐饮行业上市公司盘点:品牌力量与市场前景的深度探索

· 江苏食品企业十强及其卓越发展之路:挖掘品牌优势与经验启示

· 快消厂家搭建通路,为何离不开经销商?通路层级与中间商的核心价值全解析

· 快消厂家做通路精耕,为何要学康师傅?从大经销到精细化运营的迭代逻辑拆解

· 快消通路精耕如何做区域划分?城区与外埠的界定逻辑与实战方法全拆解

· 快消厂家做通路普查,如何从区域划分到复盘全流程落地

· 快消通路普查后,如何做资料汇总与精耕客户确认

专题排行

推荐课堂

发现行业好内容

抖音还是美团,经销商如何打破流量迷局?

作者认证

快消手小王

1385

3

服务突围:从成本中心到增长引擎的三大跃迁法则

作者认证

新用户-1000

789

0

营销策略的新利器:动销软件的概念、特点、应用场景以及其在营销策略中的重要作用

作者认证

新用户-5750

924

0

快消渠道生死劫:经销商如何穿越关店潮

作者认证

新用户-1000

908

0

快消经销商的钱包为何越来越瘪?三大现实困局深度解析

作者认证

新用户-1000

860

0

快消困局:为何你的货总卡在终端动不了?

作者认证

新用户-1000

752

0

快消增长密码:破亿经销商藏在仓库里的两把钥匙

作者认证

新用户-1000

850

0

快消终端拜访破冰术:从手足无措到如鱼得水

作者认证

新用户-1000

879

0

经销商如何让制度长出血肉?快消管理的破局五问

作者认证

新用户-1000

822

0

{{ comments.length > 0 ? comments.length : 0 }}

赞赏一下

你的鼓励将是我创作的最大动力

¥5

¥10

¥20

¥50

其他金额 ¥

赞赏一下

{{ formatDate(comment.created_at) }}

赞({{ comment.praise }})

踩({{ comment.tread }})