突发!酸奶罐罐被茉酸奶闪电收购,初创团队全员离场,千店野心碎成泡影,酸奶赛道整合战打响

新用户-5657

61

2026-01-06

新茶饮江湖再掀资本巨浪,酸奶赛道正式驶入整合深水区!近日,有加盟商向行业媒体茶咖观察独家透露,现制酸奶品牌酸奶罐罐已被头部品牌茉酸奶完成收购,品牌创始人及核心初创团队已全部离场,此前高调宣布的出海计划彻底搁浅。另一位加盟商证实,早在11月相关收购传闻便已在行业内流传,其经营的门店也在同期无奈停业。茶咖观察向接近该品牌的内部人士求证后,确认了这一重磅消息,不过目前酸奶罐罐内部尚未出现大规模人事动荡。值得玩味的是,茶咖观察就此事向酸奶罐罐创始人郑志禹求证时,未获得正面回应,为这场收购增添了几分神秘色彩。更巧合的是,收购方茉酸奶近期也经历了剧烈的权力更迭:创始人赵伯华卸任全部职务并清空股份,彻底退出品牌运营;原联合创始人、加盟商出身的顾豪接棒成为控股股东及法定代表人,与此同时,乳企巨头君乐宝以21.43万元出资拿下茉酸奶运营主体42.86%的股权,双方的重大变动几乎同步发生,折射出整个酸奶乃至新茶饮赛道加速整合的紧迫态势。

从野心勃勃的千店目标到黯然被收购,酸奶罐罐的兴衰之路仅用了不到三年时间。资料显示,酸奶罐罐成立于2023年,是知名茶饮品牌桂桂茶内部孵化的重点项目,2023年4月29日首店在上海美罗城正式开业,产品定价锁定13至22元区间,精准对标大众消费市场。品牌创立初期,创始人郑志禹信心满满,在2023年接受媒体采访时公开放话,计划2024年实现千店规模,三年内将门店拓展至3000家,力争跻身行业第二梯队。但理想与现实差距悬殊,极海数据显示,截至2024年12月,酸奶罐罐全国门店总量仅为314家,与千店目标相去甚远。为了挽回颓势,2025年6月,酸奶罐罐相关负责人对外释放积极信号,宣称品牌上半年新开门店225家,截至6月中旬营业门店达650家,加上已签约门店共计850家,直言“千店目标将在年底顺利实现”。与此同时,品牌启动定位升级,主打“专业现制酸奶品牌”,对标货架零售酸奶品类,立志打造“现制酸奶第一品牌”,产品线也从单一的酸奶奶昔扩展为全品类现制低温酸奶矩阵,在门店增设酸奶零售专区。然而短短半年时间,市场情况急转直下,据壹览商业最新数据,截至2025年12月9日,酸奶罐罐在营门店数仅剩571家,已连续两个月呈现下滑趋势。在11月8日至12月9日这一个月内,品牌新开门店仅14家,关闭门店却高达52家,净减少38家,关店数远超开店数,曾经的千店野心彻底碎成泡影。

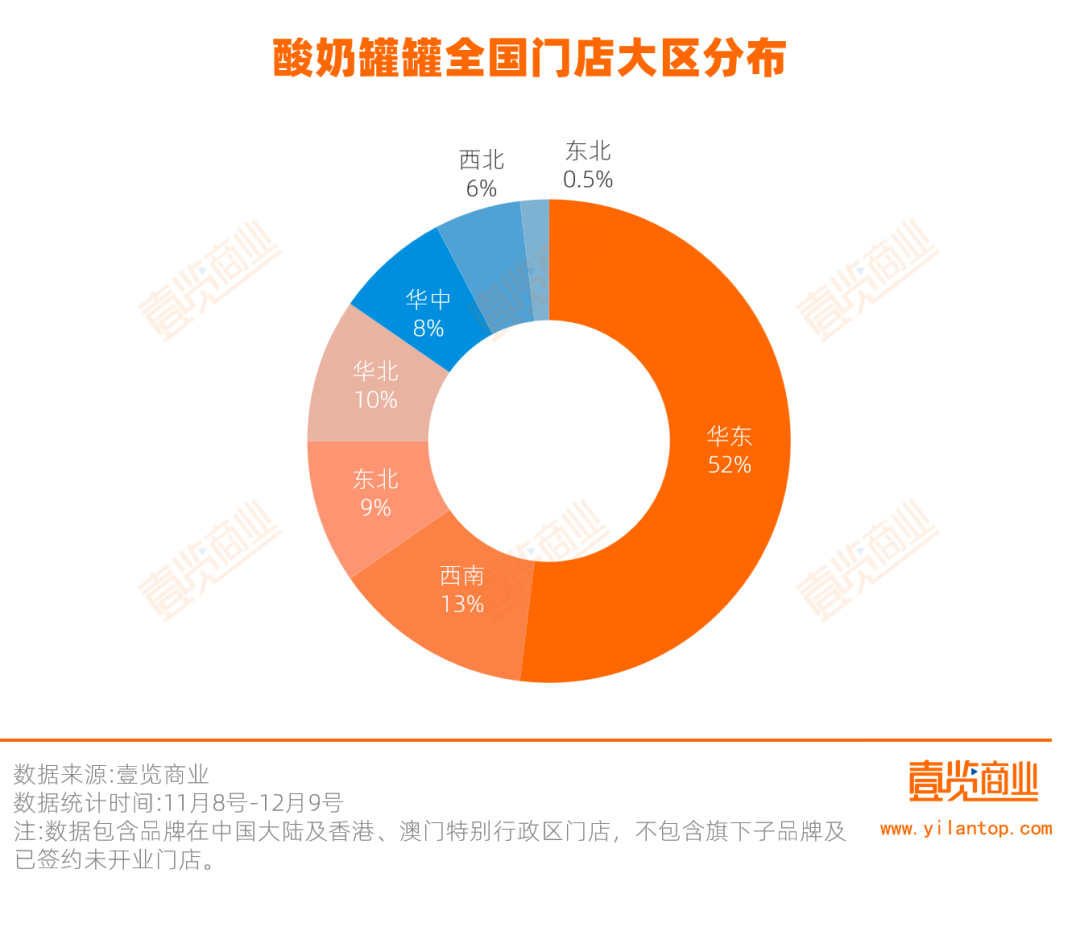

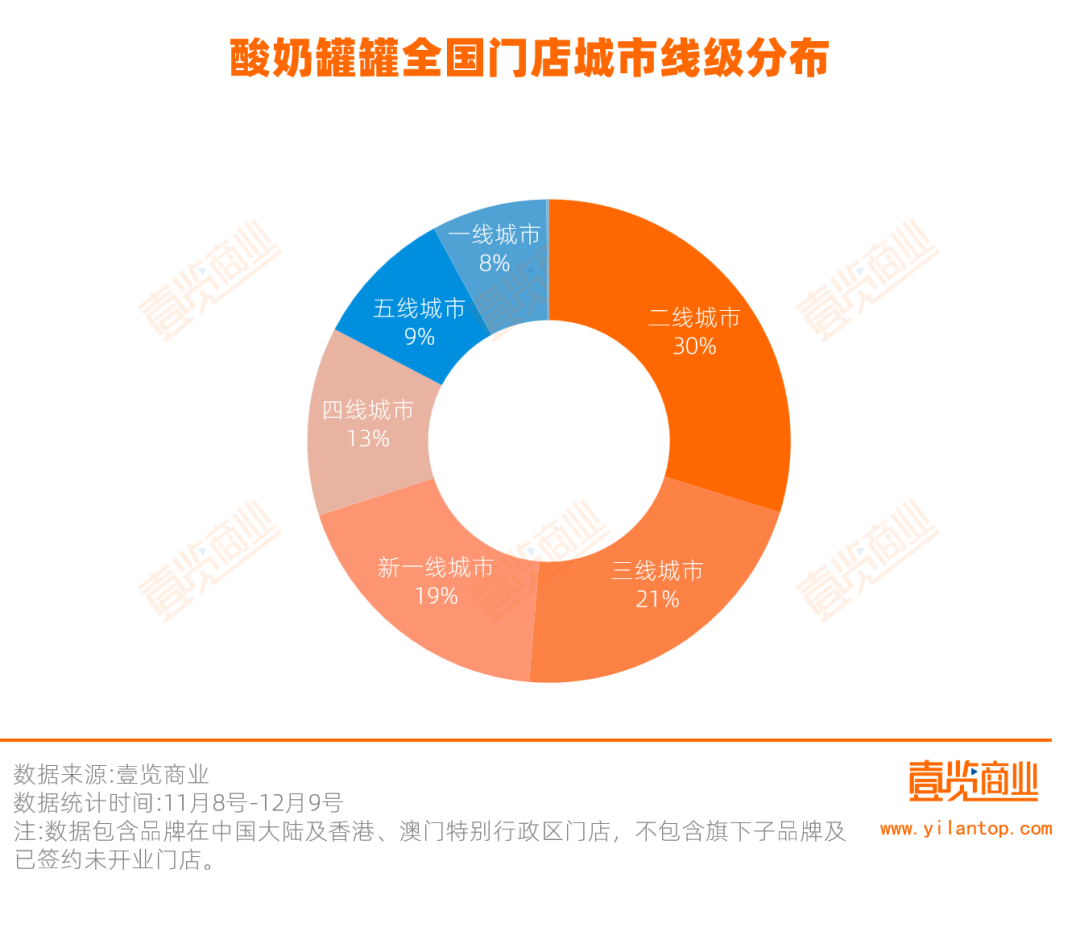

门店扩张策略的失误,成为压垮酸奶罐罐的重要稻草。从区域分布来看,酸奶罐罐的门店高度集中于华东区域,共有273家门店,占比达47.81%;其次为东北区域,开设81家门店,占比14.19%;华北、西南区域各有66家、64家门店;西北、华中与华南区域门店数量均未超过50家,占比不足16%。更致命的是门店分布的极度分散化,除江苏省门店数突破100家外,其他省级行政区门店数均未超过50家。数据显示,截至2025年12月,酸奶罐罐已进驻170座城市,总门店数571家,平均每座城市仅3家店,其中门店数量≤3家的城市有127个,占比超70%。这种“广撒网”的扩张模式,在初期虽能快速提升品牌全国知名度、增强加盟商信心,但后期却暴露出巨大的运营隐患:一方面,门店过于分散导致无法形成高效的物流配送网络,要么需要投入巨资建立更多分散的区域仓,要么依赖成本更高的第三方物流,大幅增加了库存管理与仓储成本;另一方面,尽管总部总体采购量较大,但订单分散到数百个城市后变得极为零散,在与本地供应商议价时,反而不如当地密集布局的小品牌具备优势。雪上加霜的是,选址策略进一步放大了盈利压力,酸奶罐罐超74%的门店位于租金高昂的购物中心,且51.31%的门店分布在二、三线城市,低价产品与高租金点位形成尖锐矛盾。有二手设备回收商直言,在高线城市,酸奶罐罐的品牌影响力远不及茉酸奶,加之产品价格带偏低,营收往往难以覆盖购物中心的高租金与人力成本。这一判断也得到数据印证,11月8日至12月9日期间,酸奶罐罐关闭的52家门店中,新一线城市关店数量占闭店总数的28.85%,且高达86.54%的关闭门店位于购物中心。

酸奶罐罐的困境并非个例,而是整个现制酸奶乃至新茶饮赛道进入深度调整期的缩影。根据弗若斯特沙利文的报告,中国新式茶饮市场的复合增长率已从2017—2022年间的24.9%,骤降至2024年的6.4%,预计2025—2030年增速仅为8%—10%,赛道红利彻底消退。曾凭借健康概念风靡市场的现制酸奶细分赛道,其自身局限性也逐渐暴露:产品季节性特征明显,冬季销量大幅下滑;加盟管理模式易失控,频繁引发食品安全危机;部分品牌高价策略引发“价格刺客”舆论反噬,消费者好感度下降。在此背景下,众多品牌陷入发展失速困境:一只酸奶牛门店规模从2023年的超千家缩减至750家;高端酸奶品牌Blueglass被迫上线大幅折扣,部分产品价格较原价跌幅超60%;即便是头部品牌茉酸奶,门店数也从巅峰期的超1600家收缩至目前的1228家。当增长天花板显现,战略收缩与整合并购成为行业玩家的必然选择,酸奶罐罐的被收购,正是这一趋势的直接体现。

这场收购更像是双方各取所需的无奈之举。对于酸奶罐罐而言,在增长乏力、门店持续收缩、千店目标彻底落空的情况下,被行业头部品牌收购,成为避免品牌彻底崩盘、实现创始团队相对体面退出的最佳选择。此外,有接近酸奶罐罐的人士透露,创始人郑志禹与茉酸奶创始团队早有渊源,曾共同合伙创办茶饮品牌yee3,这层特殊关系也为此次收购交易的达成起到了推动作用。而对于茉酸奶及其新控制方君乐宝而言,收购酸奶罐罐则有着多重战略考量:其一,可通过较低成本吸纳酸奶罐罐旗下的数百家门店铺资源,在短期内快速扩大品牌规模,巩固自身在现制酸奶赛道的头部地位;其二,酸奶罐罐在下沉市场的布局,能够与茉酸奶偏重高线城市的门店网络形成互补,完善品牌的全国渠道布局;其三,君乐宝作为上游乳企,可借助此次收购深化对下游消费终端的渠道整合与控制,实现从原料供应到终端销售的全产业链布局。更重要的是,茉酸奶在君乐宝注资后获得了充足的资金支持,具备了收购整合同行品牌的资金实力。

不过,这场收购的前景仍充满不确定性。需要警惕的是,茉酸奶自身也面临着门店收缩、管理架构调整的挑战,此时收购一个同样陷入衰退困境的品牌,究竟能实现“1+1>2”的协同效应,还是会叠加运营负担与整合风险,目前仍是未知数。毕竟,收购仅仅是改变了品牌的归属与股权结构,并未改变行业竞争的核心格局——激烈的市场竞争、高昂的运营成本、日益挑剔的消费者需求,这些核心挑战依然存在。此次酸奶罐罐被茉酸奶收购,不仅是两个品牌的命运转折,更标志着酸奶赛道的整合大战正式打响。未来,随着更多中小品牌被淘汰或整合,头部品牌的市场集中度将进一步提升,但如何通过资源整合实现高效协同、突破行业增长瓶颈,仍是所有玩家需要破解的核心命题。对于整个新茶饮行业而言,这场整合也将推动行业从野蛮生长向高质量发展转型,倒逼品牌回归产品与服务本质,聚焦核心竞争力的打造。

本内容为作者独立观点,不代表本站立场。未经允许不得转载,授权事宜请联系chaokuaixiao@163.com

如对本稿件有异议或投诉,请联系chaokuaixiao@163.com

赞赏一下

你的鼓励将是我创作的最大动力

¥5

¥10

¥20

¥50

其他金额 ¥

赞赏一下

{{ formatDate(comment.created_at) }}

赞({{ comment.praise }})

踩({{ comment.tread }})